毒药香水香精

毒药香水香精 水蜜桃香精

水蜜桃香精 姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 小苍兰香精

小苍兰香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 玫瑰香精

玫瑰香精 茉莉香精

茉莉香精

服务热线

177-5061-9273

香精香料产业透视:产品结构多元,合成工艺壁垒高企

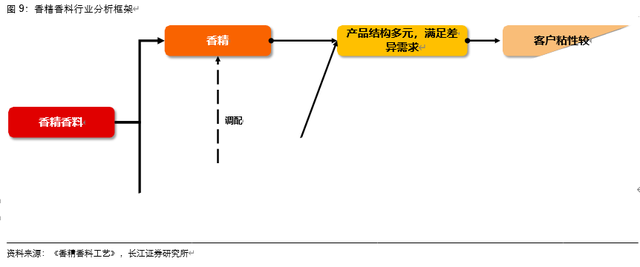

香精香料产业为特种化学品中的一个子行业,本段梳理香精香料产业链特征,发现合成香料行业拥有多元化产品结构,能满足差异化需求,客户粘性较高;行业合成工艺壁垒高企,有助于寡头垄断格局形成,是一条绝佳的赛道。

产品介绍:合成香精香料为主,种类丰富

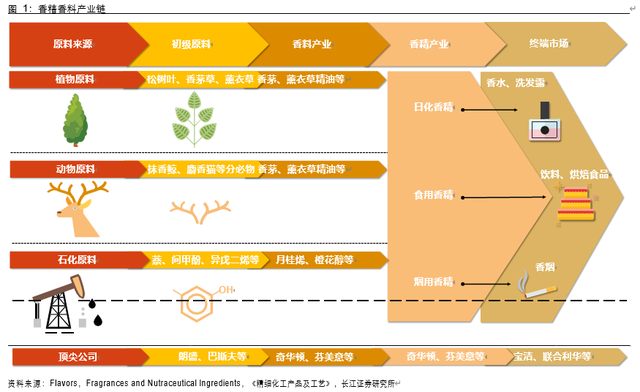

香精香料王国产品结构多元。香料是可以带来香味的化合物,是调配香精用的原料,而香精是由多种香料混合得到的混合品,二者间的关系密不可分。香精香料产品广泛应用于食用、日化品、烟草等领域。经过数百年发展,世界已形成从植物、动物提取物和石化原料生产香精香料的完整产业链。根据来源,香料分为天然香料和人工合成香料。

天然香料:包括植物香料(香茅精油、柠檬精油和玫瑰精油等)和动物香料(龙涎香、海狸香、灵猫香等),天然香料原料来源有限且价格较高昂,但更接近于天然香味。

人工合成香料:由基础石化产品(苯、甲苯和异戊二烯等)合成,原料来源广泛, 生产成本低。

香料经过调香师调配后能获得香精,从而应用于终端消费市场。根据使用场景不同,香精也可以分为食用香精、日化香精等。

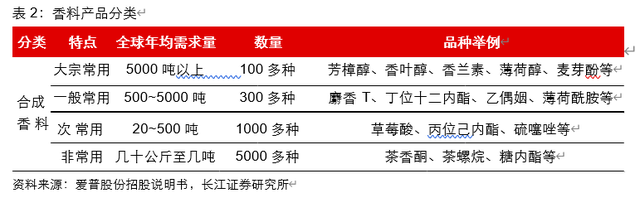

合成香料产品种类丰富,市场占比持续扩大。目前全球天然香料产品仅有约 500 种,而合成香料品种超过 6000 种,种类更为丰富,更能满足下游需求。人工合成香精香料具备低成本、安全和产量大等优势,占据了全球香料市场 70%~90%的市场份额,随着市场需求快速增长,天然香料来源受限不能充分满足市场需求,未来合成香料占比有望持续扩大。

合成香料种类繁多,满足市场差异化需求。合成香料产品中,世界年需求量在 5000 吨以上大宗常用的香料品种约有 100 多种,主要包括香兰素、芳樟醇、香叶醇、β-苯乙醇、薄荷醇和麦芽酚等产品。合成香料产品种类繁多,能够满足香精产品差异化调配需求。

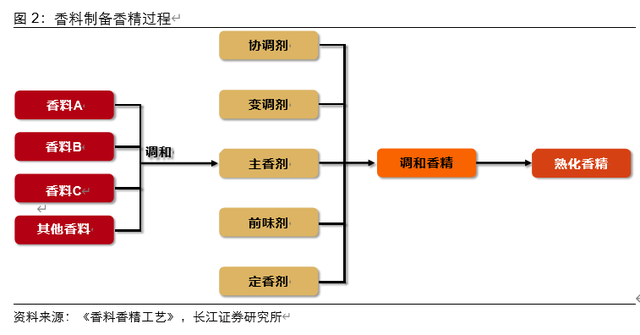

香精制备工艺复杂,调香过程差异较大。香料产品味道较为浓郁而且单调,一般不能单独直接使用,需要调和制备成香精才能使用。香精通常由几种至上百种香料制成,具备一定的香型,香精调和后通过添加协调剂、变调剂、前味剂和定香剂形成调和香精,经熟化后可以溶解在水和油中制备成液体香料,或者分散在糊精和乳糖中,制备成固体香料。据 IAL Consultants 预测,2014 年全球香精市场规模占比达到 51.5%,香料市场规模占比 48.5%。通常一种香精产品会涉及十数种甚至数十种香料产品的调配,根据香料配方和成分占比不同,香精会产生较大的香味和质量差异,调和部分产品多元化程度更高。

简言之,香精香料分为香精和香料,市场份额占比均接近 50%,而香料可以分为天然香料和合成香料。合成香料产品种类数量繁多,产品结构多元,能更好地满足下游需求, 占香料市场份额 70%以上。调和香精的过程涉及多种香料,调和配方差异化更大,多元化程度更高。香精香料产品均具备多元化性质,能满足客户差异化需求,提升客户粘性。

产业链分析:原料来源多样,

全合成产品统领市场

人工合成香料技术主要可以分为半合成法和全合成法。半合成法主要通过提取天然植物精油,经过化学反应得到产物,原料来源限制天然提取物生产规模。化学全合成法通过石化原料合成产品,原料来源广泛,下游产品丰富,成本低廉,具备一定竞争优势。

化学半合成:三大原料为基,生产规模受限

化学半合成香料主要通过从单离香料出发,制备多种香料衍生物。目前化学半合成香料主要通过丁香油、愈创木油、香茅油、松节油(蒎烯)和芳樟油等多种产品合成一系列丰富的香料产品,下文将主要介绍丁香油、香茅油和蒎烯的化学半合成香料产业链。

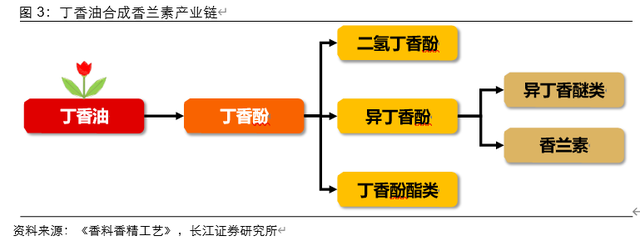

丁香油:合成大宗香料香兰素。丁香油(丁香茎提取物)提取天然丁香酚,利用丁香酚合成的香兰素质地接近于天然产品,受到高端食品饮料市场广泛青睐。但利用丁香油、木质素等原料生产香兰素过程会排放较多污染物,面临环保压力较大。丁香酚能合成二氢丁香酚、异丁香醚、香兰素和丁香酚酯类产品。

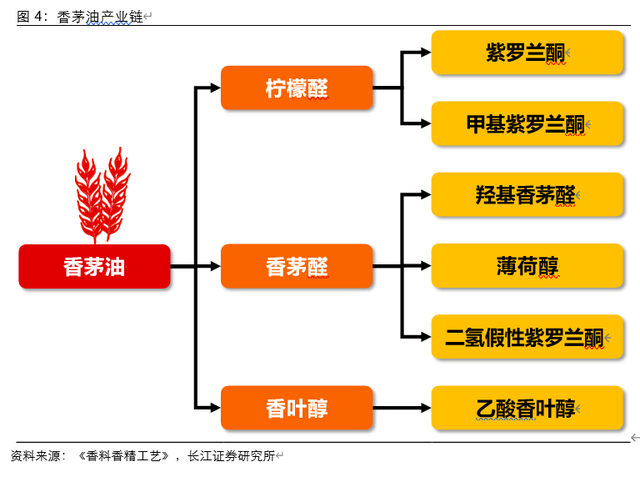

香茅油:应用广泛的原料。香茅油是从柠檬香草提取的精油,柠檬香草主要生长在拉丁美洲和印度,产品广泛应用于日化产业。香茅醛是香茅油主要组分,天然存在于香茅油中,用于合成香叶醇和 L-薄荷醇等用途更广的香料。香茅油制备的香精香料由于具备一定的驱蚊性,广泛应用于家用洗护品和清洁剂等产品。

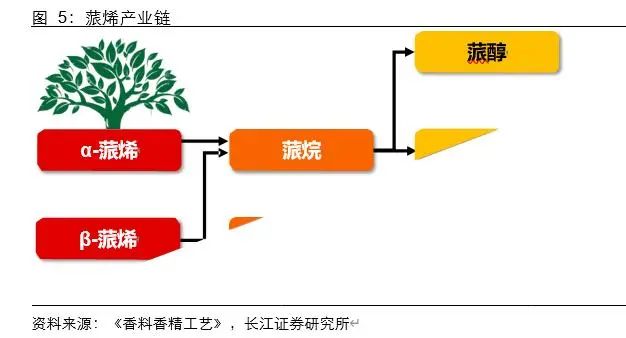

蒎烯:产业链下游需求集中于香叶醇和柠檬醛。蒎烯存在于天然松节油中,世界松节油年产量在 30 万吨左右,蒎烯主要有 α 型和 β 型两种异构体。全球蒎烯年生产量超过 9 万吨,主要用于合成芳樟醇、香叶醇、柠檬醛等多种大宗香精香料。由于天然松节油主要从松树松脂提取,自然产量受限,天然半合成市场供给仍趋紧。

整体看,化学半合成香料产品受限于原料来源有限,产量通常较低,不能完全满足市场需求。但是化学半合成的香料产品通常能够得到更加纯净的香料产品,较少产生同分异构的香料,产品质量更加接近天然产品,一定程度上受到市场欢迎。

化学全合成:石化原料为基,生产多元产品

化学全合成香料主要以石油系、煤焦油系的原料为起点,通过化学工艺合成香料产品, 主要通过乙炔/丙酮、甲酚、异戊二烯、甲苯、苯、乙炔/丙酮和甲酚合成多种香料产品, 下文主要介绍异戊二烯、甲苯和苯合成香料的产业链。

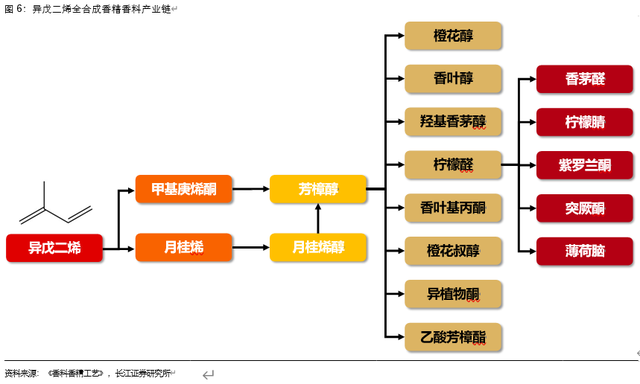

异戊二烯:产物丰富,合成壁垒较高。异戊二烯是重要的大宗石化原料,是裂解碳五馏分中最重要的产品之一。利用石油生产异戊二烯产能具备一定规模,以异戊二烯生产香精香料供应有保障,且原料成本低廉。通过异戊二烯能够合成柠檬醛、芳樟醇、香茅醛、香叶醇、薄荷脑等多种大宗香精香料,下游应用前景广阔。其中通过异戊二烯合成芳樟醇和柠檬醛过程步骤较多,产品结构复杂,生产壁垒较高,仅有少数企业掌握。

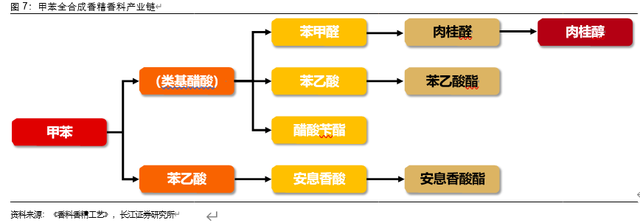

甲苯:原料来源丰富,合成高效抑菌香料肉桂醛。甲苯同样是大宗常用原料之一, 来源丰富。目前利用甲苯能够合成重要的大宗香料肉桂醛,因肉桂醛具备抑菌、消毒和防腐的功能,其也能够兼具实物防腐剂的功能。受益于包装食品和有机食用香精原料消耗增加,肉桂醛需求快速上升。据百料汇预测,2024 年全球肉桂醛市场有望突破 20 亿美元。

苯:合成大宗香料苯乙醛。利用苯能够合成大宗常用香料β-苯乙醇,目前β-苯乙醇常用于制备玫瑰香精,全球β-苯乙醇产量在 1 万吨左右。苯乙醇价格较芳樟醇低, 且常被用作制备日化香料。由于原料苯乙烯具备一定致癌作用,合成β-苯乙醇主要用作日化香料,且现在的研究多集中于采用生物发酵法合成β-苯乙醇。

合成香料产业链结构的多元化和高工艺壁垒铸就了合成香料行业绝佳的赛道。

香料产品种类多样,产品结构复杂,不同产品间不能形成完全替代,香料产品市场满足多元化特征。

香精需要多种香料进行调配制备,不同香精产品能满足差异化需求,需求具备较强粘性,香精产品同样满足多元化特征。

合成香料工艺壁垒较高,龙头企业独家掌控合成工艺和配方,话语权较强。下文将分析香精香料行业供需情况,解构产业的成长性和竞争格局。

需求端:聚焦“强消费属性”

和“成长性”

全球市场:成长性分化,差异化消费为主

全球香精香料市场稳定增长,南美亚洲增速领先。2018 年全球香精香料市场规模达到276 亿美元左右,2009 年到 2018 年,全球香精香料市场年均复合增速约为 4%。分地区来看,香精香料市场主要集中在欧美日韩等地区,其中亚洲市场构筑了主要增量。

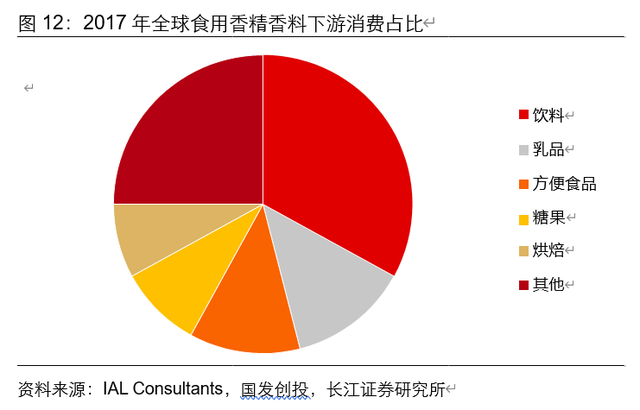

应用以食用和日化为主,作为嗅觉的“美化剂”。全球香精香料市场中,食用香精香料占比约为 56%,日用香精香料占比约为 44%(烟用香料市场规模相对较小,国外烟用香精香料划分在食用香精香料领域)。食用香精香料能够给食物原料赋予香味,矫正食品中的不良气味,同时可以补充食品的香气不足,稳定和辅助食品中的固有香气。食用香料主要应用于饮料、乳制品、方便食品、糖果和烘焙食品中,终端需求市场较为分散。日化香精香料主要用于矫正日化产品中不适的气味,产生令人愉快的气味,提升产品档次,主要应用于香水、化妆品浴室用品清洁剂及洗涤剂等产品中。食品用香精又可以分为多个种类,其中规模占比最大的为饮料。整体看,全球香精香料下游消费较为分散, 单一市场需求变动对整体需求影响较为有限。下文将继续从细分市场分析香精香料产品需求及增速。

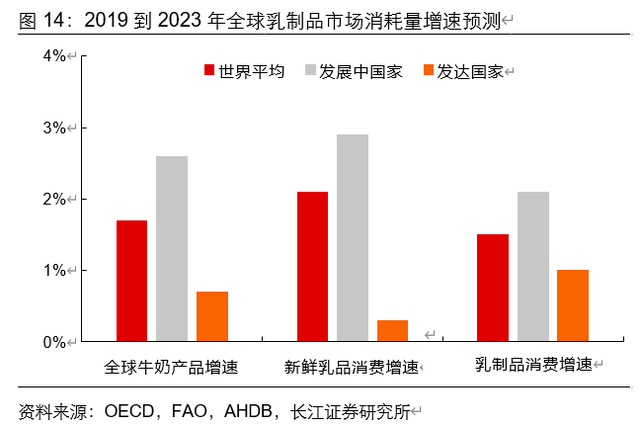

食用市场:全球饮料市场稳定增长,带动香料需求稳中有升。根据立鼎产业研究院数据,受益于全球经济的发展及消费能力逐步提升,未来全球饮料行业市场规模有望保持稳定增长,增速维持在 2%左右。乳制品市场,据 FAO 预测,由于全球人口自然增长以及中产阶级数量增加,全球乳制品市场规模有望持续增长,2019 年到 2023 年,全球牛奶产量、鲜乳和加工乳制品消费增速分别有望维持 1.7%、2.1% 和 1.5%。全球饮料及乳制品产品产量有望维系增加,相关食用香精香料产品需求仍能维持稳定增长。

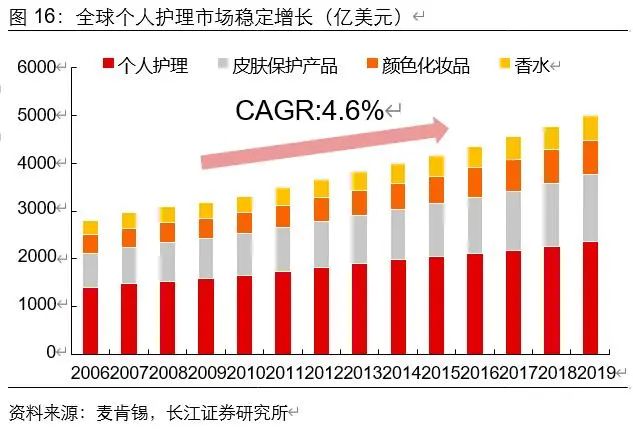

日用市场:全球日化市场稳定增长,相关香精香料需求稳定上行。据 Data Bridge 预测,随着洗涤剂功能化需求提升以及新兴市场需求快速增长,预计全球液体洗涤剂市场规模仍有望保持高速增长,相关洗涤用品香精香料需求有望提升。全球化妆品市场在过去能够保持稳定增长,从 2005 年到 2019 年,全球化妆品市场销售额从约 2670 亿美元增长到约 5000 亿美元,年均复合增速约为 4.6%。化妆品市场需求稳定增长,相关日化型香精香料产品市场需求有望维持稳定增长。

内需市场:消费属性增强,成长性把控主旋律

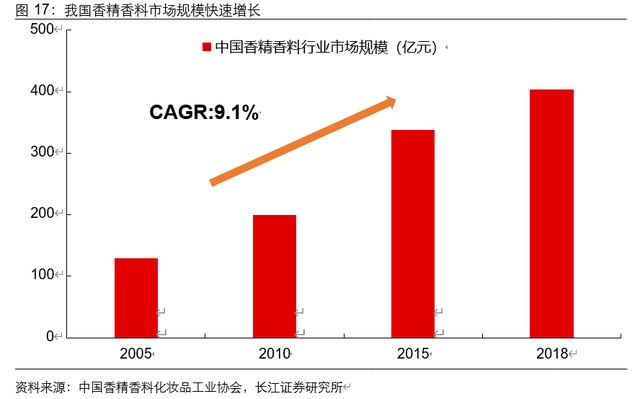

中国香精香料市场需求快速增加。香精香料下游市场集中在消费品,需求充分多元化, 赋予香精香料产品较强消费属性,功能化和差异化产品能够迎合市场需求,获取较强客户黏性。近年来,由于我国经济的发展和国民生活水平的提高,以及全球香精香料工业向我国持续转移,我国香精香料行业市场规模迅速发展。2018 年,中国香精香料行业市场规模在 403.2 亿元,自 2005 年至 2018 年年均复合增速为 9.1%。未来来看,下游食品、日用品等行业规模提升、产业升级,将有力带动中国香精香料市场持续蓬勃向上。

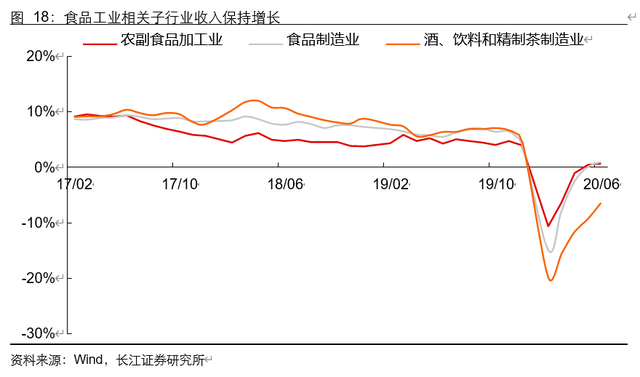

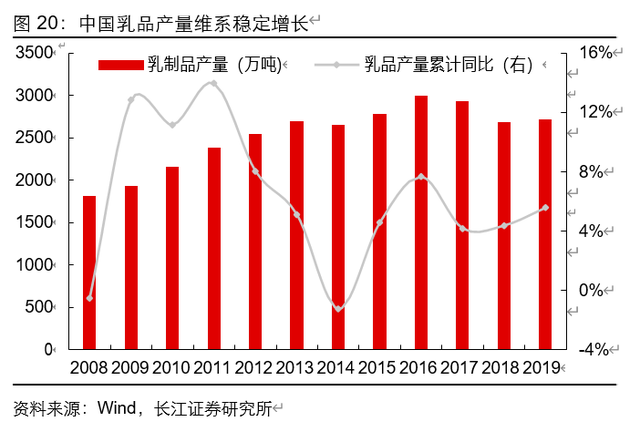

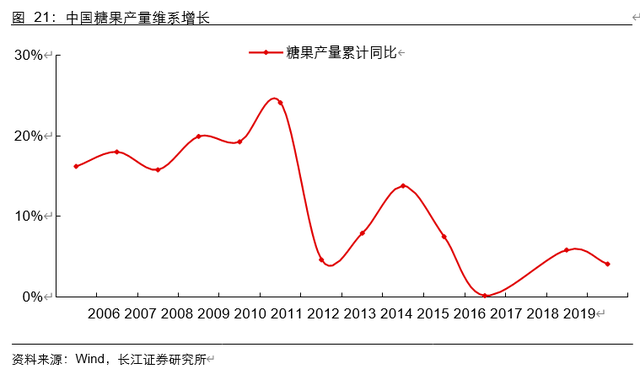

食用市场:中国软饮料及成品糖产量整体稳中向上。据中国香化协会数据,随着我 国食品工业快速发展,我国食用香精香料需求快速增加,占整个香精香料市场比例 已经超过 50%。今年疫情扰动了短期消费,而中长期不改行业趋势。未来,国内食品工业有望保持增长,带动我国农副食品加工、食品制造和饮料制造子行业增长, 食用香精香料需求仍有望维持较高增速。下游产品产量中,近几年中国软饮料和乳 品市场维持 5%左右增长,相关食用香料需求稳定增加。中国糖果产量整体维持稳定,糖果用香料仍能维系稳定增长。随着居民消费水平提升,软饮料和乳品产量仍 有望维持增长,软饮料和乳品相关香精香料需求有望提升。

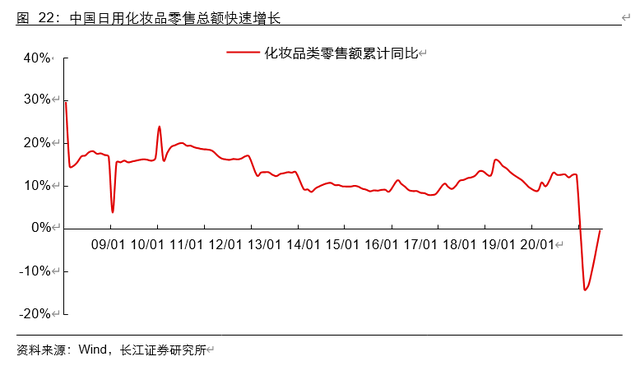

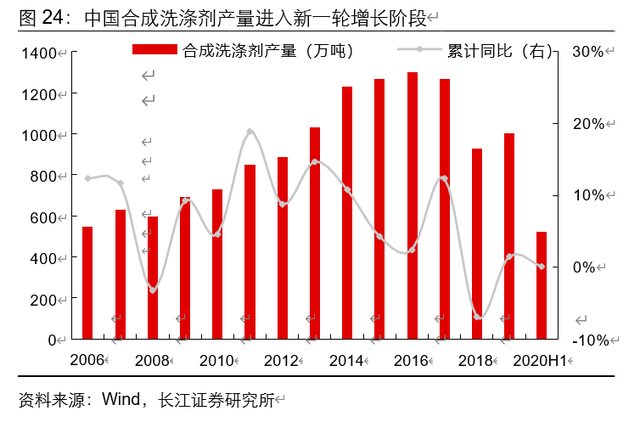

日用市场:化妆品产量保持增长,洗涤剂产量步入新一轮增长期。中国日化行业零售总额维持较高增速,相关日化香料需求有所提升。未来,随着男性护理产品和高档日化产品需求提升,我国相关日化产品市场仍能维持较高增长速度。国内洗涤剂产品面临消费升级换代,产品逐步走向浓缩型产品,对相关香精香料性能要求和需求有所提升,相关洗涤剂香料需求仍有一定成长空间。2020 年,受到新冠疫情影响,洗手液产量大幅增加,合成洗涤剂产量增加,对日化香料需求也有所刺激。

出口格局:市场分散,香料为主

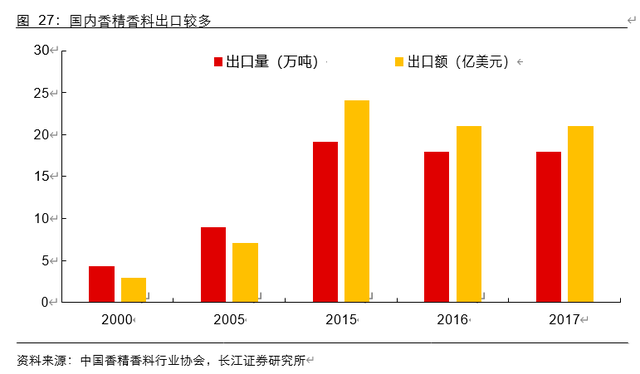

国内出口香精香料较多。我国已在部分大宗香精香料领域形成核心竞争优势,出口产品集中在香兰素、香豆素、麦芽酚等多种大宗香精香料产品。2015 年到 2017 年国内香精香料产品出口量维持在 18 万吨左右,出口量占总产量比例在 30%左右。

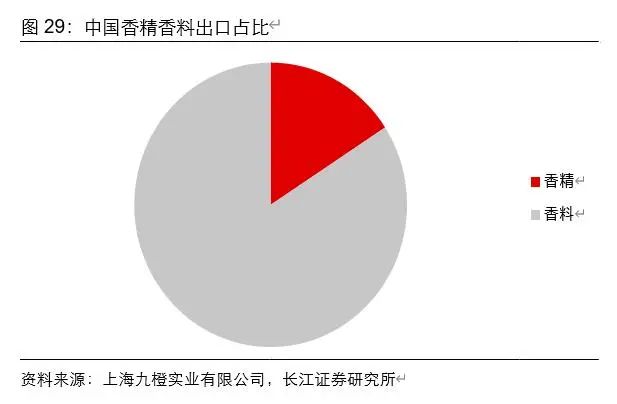

出口国家较为分散,产品以香料为主。整体香精香料出口国家分布较为分散,单一市场对整体需求影响较小。从 2018 年中国出口国家分布看,美国、印度和日本为三大出口地,分别占比约为 15%、11%和 8%。由于我国调香水平较为受限,我国出口香精产品较少,占比不足 16%,出口产品以香料为主,占比近 85%,高品质产品和高端香料产品较少。

中国部分香料产品出口较多。从出口量看,中国出口苄醇、香草醛、2-苯基乙醇和薄荷醇等产品较多。其中,苄醇和香草醛出口量较大,出口数量在万吨级左右。薄荷醇出口量在 7 千吨左右,出口均价在 19.5 美元/千克。中国在部分大宗香料领域已建立起国际竞争优势,并且具备一定出口规模。

总结来看,香精香料市场整体需求稳定增长,其中内需市场增速较快。

国际市场:海外市场主要集中在欧美日韩等发达国家,市场将更加注重产品多元化, 消费属性主导市场发展;同时,南美和亚洲新兴国家市场需求增加,具备较高成长性。

国内市场:内需市场由于食品工业发展和日化产品需求提升,国内香料市场需求提升,具备较强外部成长性且消费属性逐步增强。

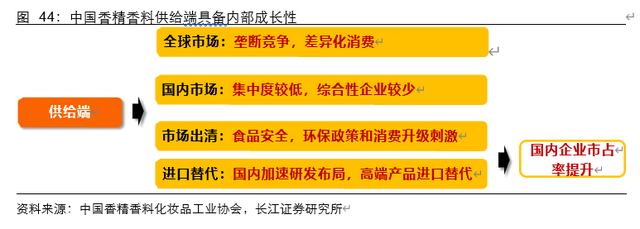

供给端:全球垄断竞争,国内集中度较低,龙头企业加速研发突破

目前全球香精香料行业垄断在欧美日的龙头企业中,满足多元产品布局、高研发投入和高毛利特征。相对海外,我国香精香料行业供给较为分散,市场竞争激烈,企业规模尚小。未来看,我国龙头企业在政策和需求变动外力作用下,有望通过研发布局高端香精香料产品,提升市占率并且替代进口产品。

国际市场:龙头垄断,高壁垒铸造高毛利

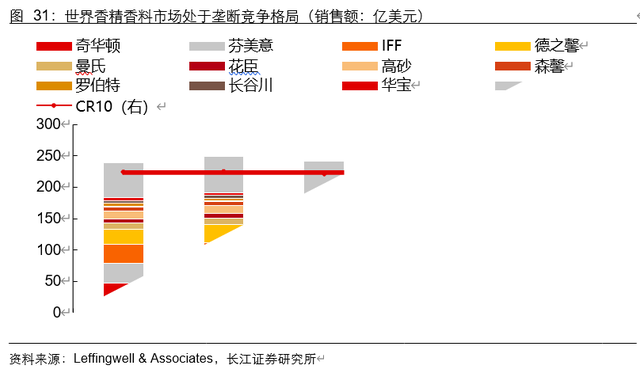

市场高度垄断,逐渐形成“四大金刚”格局。全球香精香料市场垄断在前 10 家巨头企业手中,2017 年行业 CR10 为 77.0%,且随着龙头专利布局加强,产品布局拓宽,行业护城河加深,市场集中度有进一步提升的趋势。全球香精香料市场,已经形成“四超多强”的供给格局,奇华顿、芬美意、国际香精香料和德之馨四家企业位于行业第一梯队,第二梯队主要为日本、美国和中国的企业如曼氏、Frutarom(2018 年被IFF 收购)、高砂、森馨、罗伯特(芬美意持股)、长谷川和华宝国际。

产品竞争差异化,注重消费属性延伸。由于香料产品需要经过调香生产香精,不同的香料产品具备差异化的特征,且能够形成一定互补。市场仍会追逐生产不同种类的香精香料产品,以追求产品更新,满足对新型香味的需求。奇华顿等国际香精香料巨头每年需要合成成百上千种新化合物,经调香人员的评价和合成工艺评价后, 其中只有极少数化合物能够作为新型合成香料进行生产。这些新型产品的应用对香精的质量和新型香精的创造有着重要的作用。虽然在单个品种的研发需要大量投入,但是一种新型香精得到应用便会获得更大的市场空间,如十九世纪六十年代玫瑰醚、七十年代突厥酮和突厥烯酮以及八十年代的二氢茉莉酮酸甲酯。国际香精香料市场整体处于差异化竞争阶段,即使是国际香精香料巨头也需要从竞争对手采购相关产品进行复配。

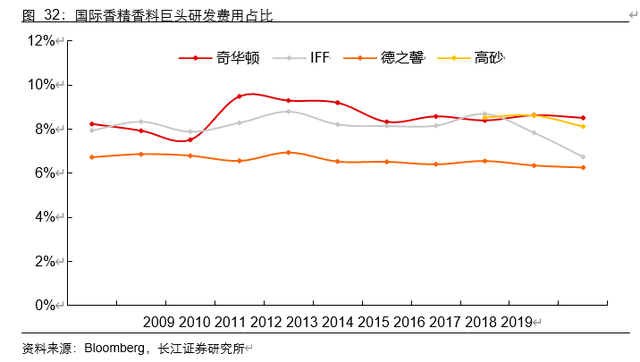

持续性高研发投入,巩固龙头地位。新型香精香料产品能给产品带来一定差异化, 提升客户粘性,抢占市场份额。世界香精香料巨头均十分重视研发,一般研发投入占总收入在 6%到 9%。这些资金主要用于各种新产品、新技术的开发等方面,有力地促进了相关技术的发展和应用。极高的研发投入铸造了行业极高的竞争壁垒, 促进了行业垄断竞争的格局。

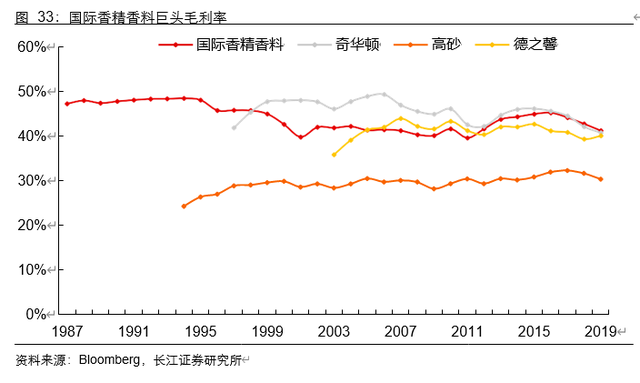

成本占比较低,毛利率水平较高。需求端,香精香料在下游企业生产成本占比较低,消费属性较强,香精香料成分的微小差异可能引发行业需求巨大的变动,因此下游厂商对产品质量要求较高,议价能力较弱。供给侧垄断竞争的格局保障了专利配方的独家供应, 市场供给端的议价能力较强。因此在强供给,弱下游的格局下,香精香料行业龙头能够维持较高毛利水平。

国内市场:行业集中度尚低,平均规模较小

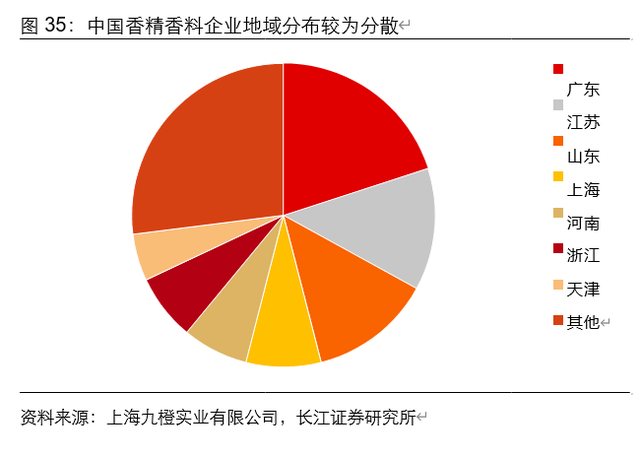

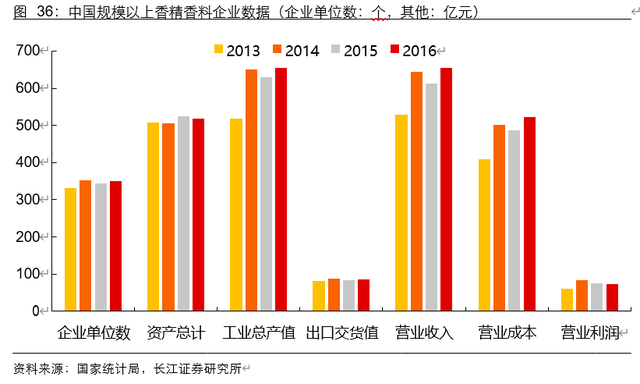

产量迅速增加,供给格局较为分散。近 20 年,中国食品工业、饮料工业、烟草工业等相关行业迅速发展,以及相关合成、提取和调香技术的革新,我国香精香料产品质量不断提高,品种不断增加,企业规模不断扩大,产品产量和销售额在逐年上升。我国香精香料企业数量众多,现有生产企业 1000 余家,分布多集中在广东、江苏和山东,整体集中度较低。其中规模以上的企业有 300 多家,2016 年平均资产规模仅 1.5 亿元,平均营业收入仅 1.9 亿元,规模以上企业盈利能力较弱,资产规模较小,企业的竞争优势不明显,在大宗香精香料领域形成一定竞争优势且竞争较为激烈。

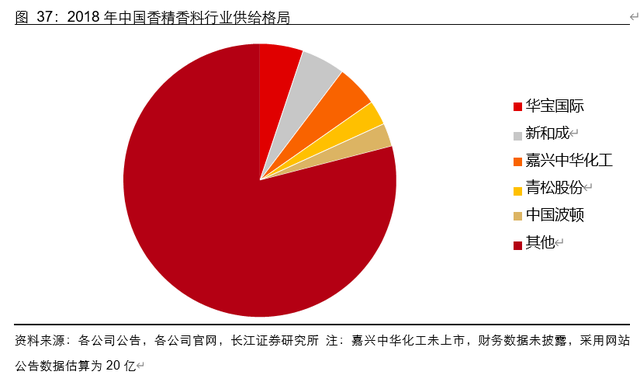

行业供给集中度较低,龙头具备较大提升空间。相较于国外,我国香精香料行业集中度较低。2018 年,我国香精香料行业 CR5 仅为 21.2%(采用营业收入前五的公司市场占比估算,不考虑外资公司在中国市场份额),与国外寡头垄断的格局相比集中度仍较低。未来看,国内食品添加剂管控趋严、环保壁垒抬升以及国内消费升级驱动下,小型企业生存空间受到挤压,龙头市占率仍有较高提升空间。

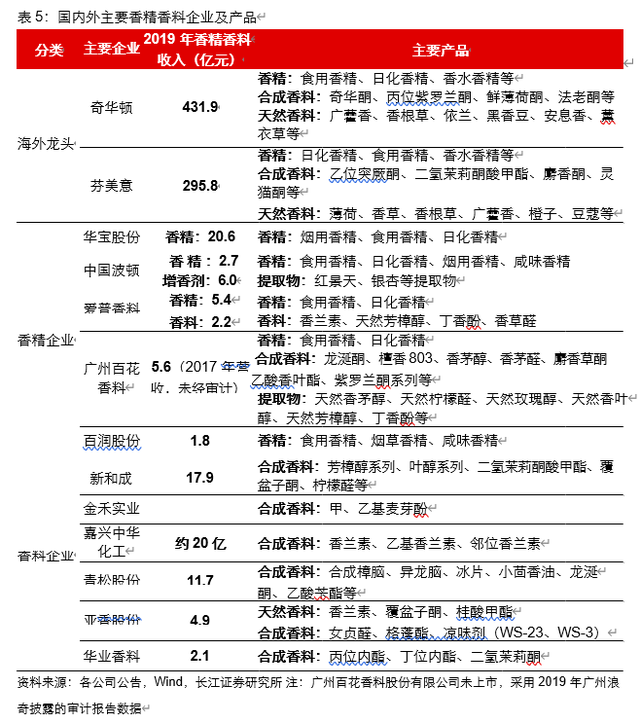

国内营收规模较小,综合性香精香料企业较少。海外龙头企业如奇华顿和芬美意,营收规模庞大,产品结构丰富,产业链布局完善,在天然香料、合成香料和香精配方均有布局,形成完整的产业链布局。香精企业中,华宝国际、中国波顿、爱普香料等在食用香精、日化香精和烟用香精领域各有所长。香料企业中,新和成、金禾实业和嘉兴中华化工以合成香料为主,青松股份以天然香料为主,亚香股份在天然香料和合成香料均有所布局。与国外企业相比,我国香精香料企业规模较小,产业链一体化程度仍有较大提升空间。

供给出清:食品安全、环保趋严和消费升级引领行业集聚

食品安全之风:监管趋严,认证壁垒提升。未来来看,随着行业准则和对添加剂管理日趋严格,下游客户对香精香料产品质量要求也将逐步提升,相关行业认证壁垒也将逐步提升。部分小型香精香料企业研发投入较少,产品质量较差,或难以在食品验证环节通过。需求侧食品安全标准的要求提升,龙头企业具备资金和技术实力,有望增加市场份额。

环保生产之风:政策趋严,小企业加速退出。为了推进生态文明建设,国家环保相关政策持续收紧。自 2016-2018 年第一轮环保督查和“回头看”,国内依法关停超 20 万家化工企业。从 2019 年开始,2020 年、2021 年,生态环境部将利用三年的时间对被督察对象开展第二轮督察。再利用 2022 年一年的时间,对一些地方和部门开展“回头看”。我国香精香料企业数量众多,地域分布范围较广,企业投资规模较小,且部分香料生产工艺涉及较多反应工序和副产物,有较大环保生产风险。随着国内环保政策逐步加压, 小型香精香料企业将退出市场,行业集中度有望提升。

消费升级之风:质量提升,新品抢占市场。随着人们生活消费水准提升,消费者对食品和日化产品消费观念日趋理性和成熟,对消费品的品质要求逐步提升。下游消费者开始追逐安全、天然和环保的香精香料产品。未来,掌握新品种研发能力的香精香料企业有望推出更加安全可靠的香精香料品种,满足日益升级的消费需求,提升市场份额。

展望未来,国内食品安全、环保标准和消费升级将显著提升行业供给的竞争壁垒,小型企业将更难通过客户质量验证、国家的环保审批和客户的品牌选择,面临退出市场的风险,供给端有望出清。国内香精香料龙头企业具备资金和技术优势,市场占有率有望逐步提升。

进口替代:研发开道,高端产品有望突破

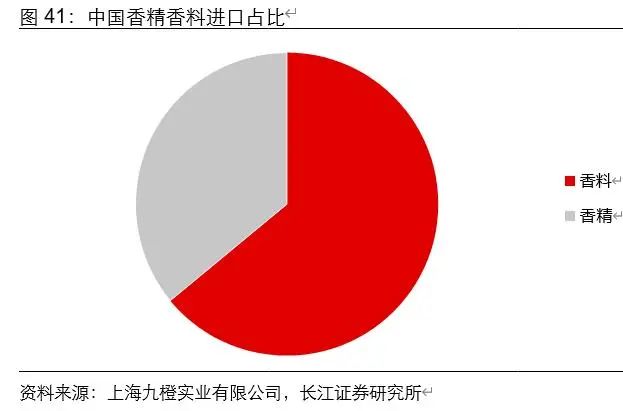

进口相对集中,德国和印度为主。2018 年我国香精香料商品进口额约为 18 亿美元,进口额排名前五位的国家分别为德国、印度、美国、日本和新加坡。相对于中国香精香料出口地区,进口国家相对较为集中,前五名进口额之和约占我国香精香料商品进口总额的 70%。我国主要从德国进口合成香料,香精占比较少,我国主要从印度进口薄荷醇和胡椒薄荷醇以及其他薄荷油等天然香料。

薄荷醇进口量较大,国内市场空间广阔。从进口产品看,我国进口量最大香料产品为薄荷醇,2017 年进口量在 1.2 万吨,进口平均单价为 16.4 美元/千克,主要由于印度等地薄荷醇生产成本较低,具备一定成本优势。其次,橙油、苯甲醛和苄醇进口量在 1000 吨以上;还有部分小批量的高端香料产品(突厥酮、玫瑰醚、大马士酮、高品质二氢茉莉酮酸甲酯),产品批量较小,附加价值较高,国内企业无法进行生产,需要从国外进口。

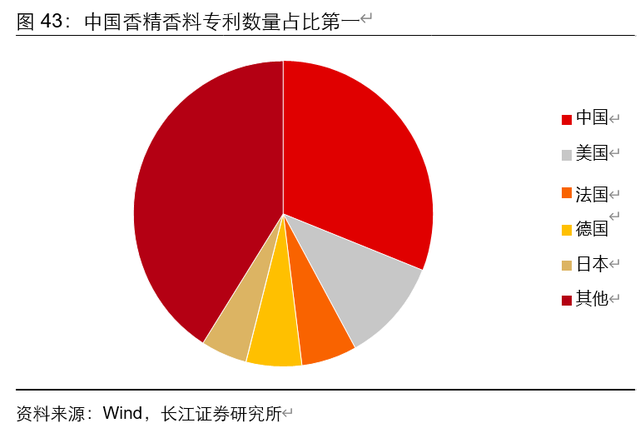

国内龙头企业加速研发布局,有望替代进口高端产品。与国外香精香料巨头奇华顿和 IFF 比较,我国香精香料企业的研发投入占营业收入比例较低,研发投入的绝对数值较小, 在研发端的投入布局仍有提升空间。未来看,国内有实力的香精香料企业正在逐步崛起, 加强研发投入。近 30 年来,中国在国际注册的香精香料专利数量占比排名第一,达到31%,其次是美国,占比达到 11%。目前我国合成香料企业已经突破凉味剂 WS-23、香芹酮、二氢茉莉酮酸甲酯和呋喃酮等多种新型合成香料产品,而天然香料企业受益于我国天然资源禀赋,在桂花精油、山苍子油、松脂等多种产品具备一定市场话语权。我国正在逐步建立起竞争优势,有望逐步突破国外垄断产品,实现部分产品进口替代。

供给端,海外市场处于高度垄断阶段,龙头企业布局差异化产品保障竞争优势。国内市场供给集中度较低,平均规模较小。未来,国内食品安全标准、环保标准和消费水平提升三风的合力作用下,行业竞争壁垒提升,小型企业不具备技术优势、资金优势,有望退出市场,行业有望走向头部集中。同时,国内香精香料企业正在逐步布局相关高端香精香料产品,有望突破高端产品领域,实现进口替代。国内香精香料行业正面临头部集中和进口替代的“黄金时代”,国内龙头企业有望逐步提升市占率,强化竞争优势。

展望未来,国内香精香料市场面临较高的增长动力,消费属性逐步增强,具备一定成长性。供给端,大型香料企业逐步布局高端香料产品,有望形成较强专利壁垒,挤出小型企业市场份额,替代进口产品,市占率提升,赋予龙头企业内部成长性。

(报告观点属于原作者,仅供参考。作者:长江证券,马太、施航)