水蜜桃香精

水蜜桃香精 姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 小苍兰香精

小苍兰香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 玫瑰香精

玫瑰香精 茉莉香精

茉莉香精

服务热线

177-5061-9273

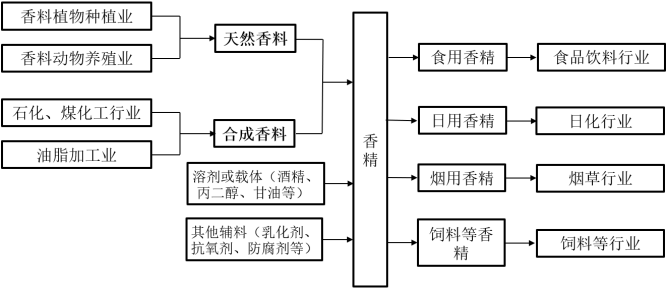

一、香精香料及产业链情况

香料是一种能够依靠嗅觉或味觉感受到香味的有机化合物,也称香原料,主要用于调配成香精用于加香产品,或直接作为食品添加剂使用。香精是由香料和相应辅料构成的具有特定香气或香味的混合物,一般用于加香产品后被消费。

香料香精并不是人们生活中的直接消费品,而是作为配套的原料添加在其他产品中,其被广泛应用于食品、烟草、日化、医药、饲料、化妆品、纺织和皮革等各行各业,用量虽微,但其对产品品质至关重要。

香精香料行业的上游包括香料植物种植、香料动物养殖、石化煤化工和油脂加工等行业,下游主要为食品饮料、日化、烟草、饲料等行业。

二、香料分类、香料种类及需求量情况

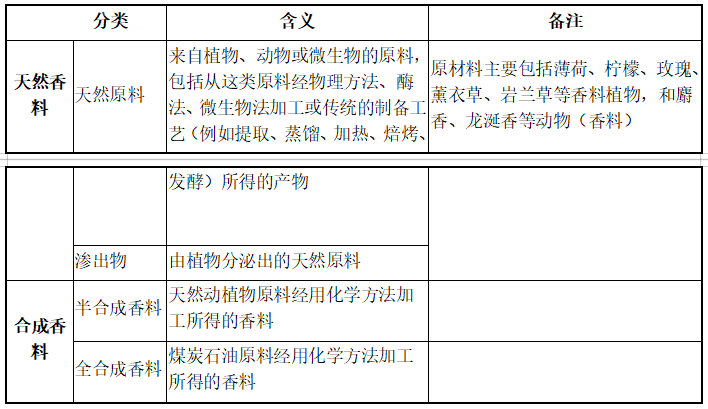

1.香料分类

按原料来源及制造工艺的不同,香料分成天然香料和合成香料。天然香料的优点是主要成分来源于天然,相对而言符合健康理念,产品味道层次丰富,但由于受到自然条件限制,数量有限,价格相对较高;合成香料通常由化工原料通过化学手段合成制成,合成香料的优点是原材料来源广泛,产品品类较天然香料丰富,缺点是味道层次单一,需要组合调配使用。

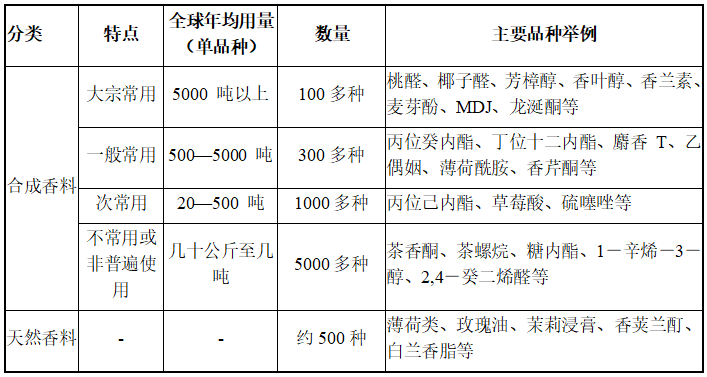

2.香料的种类及需求量情况

目前,世界上香料品种约7000种,数量众多,其中合成香料约6000多种、天然香料(国际市场有名录的)约500种。根据下游的用量及用途的不同,不同香料品种的市场需求量从几十公斤至上万吨不等,差异较大,基本情况如下:

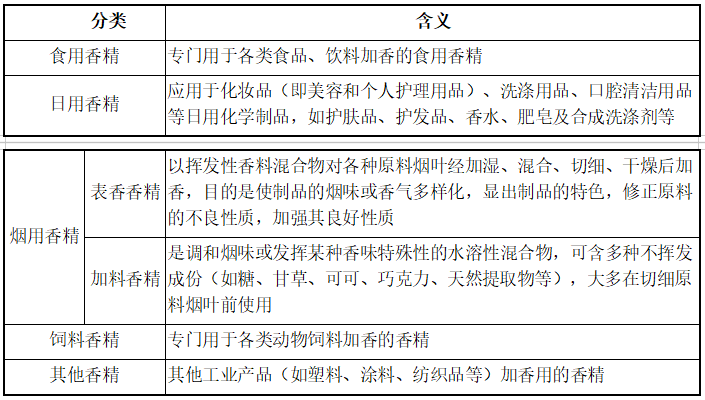

三、香精大类及应用

香精是由多种香料、溶剂或者载体及其他辅料调配而成的芳香类混合物,通常直接用于增加各类终端产品的香气和气味。随着全球的经济增长及消费升级,消费者对于食品等消费品的要求愈来愈高,在食品、饮料、日化、烟草等众多行业中,香精都有着广泛的应用。

四、香精香料行业发展状况及趋势

香精香料行业属于弱周期行业,市场规模随着全球经济的发展和人类生活水平的提高稳步增长。

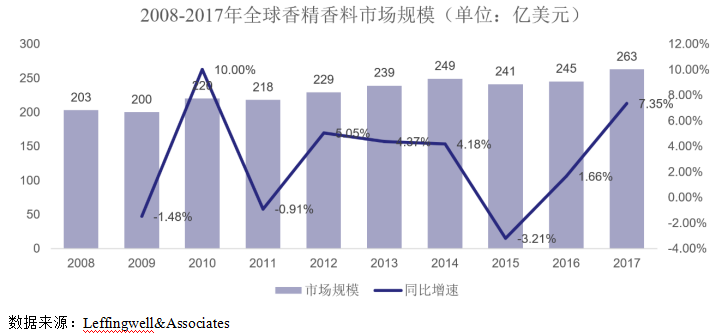

人们对于食品以及日用品品质的要求愈来愈高,香精香料行业得以快速增长。近20年,国际香精香料销量持续增长,销售额在世界精细化工行业中仅次于医药行业位居第二。根据Leffingwell&Associates资料显示,2017年全球香精香料行业销售额达263亿美元,近10年复合增长率达到2.63%。目前,西欧以及北美市场发展已经十分成熟,而发展中国家尤其是非洲以及亚洲的部分地区对于香精香料的消费额持续增长。

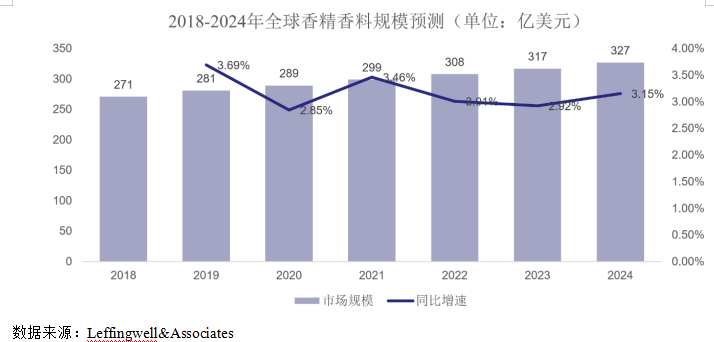

预测未来将以每年4.9%的复合增速增长,至2020年该市场规模将达到289亿美元。

五、全球香精香料消费市场分布情况

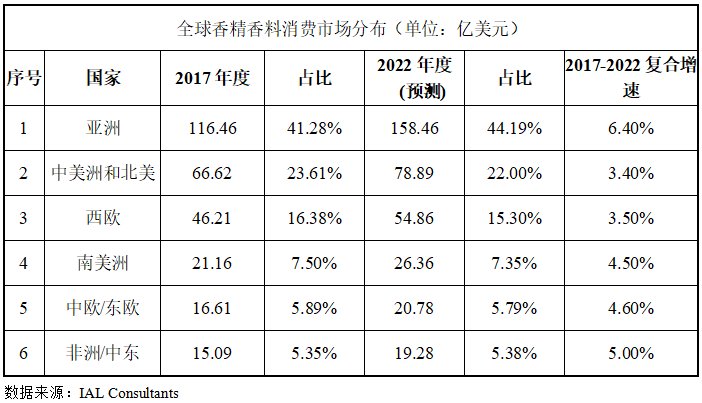

从全球范围看,亚洲是香精香料市场最大的消费市场,约占全球市场的41.28%,紧随其后的是北美以及西欧。尽管西欧和北美市场已十分成熟,但随着消费者口味和偏好的不断变化,对香精香料的需求仍然有一定的增长潜力。而发展中国家由于食品以及消费品的需求不断增长,导致对于香精香料的消费额仍将继续增长。

六、全球香料市场规模测算

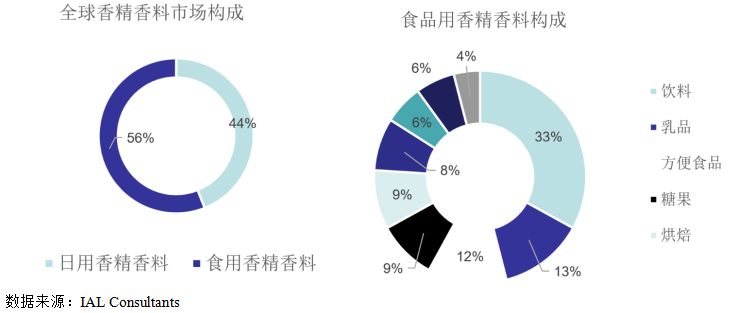

在全球香料香精市场规模中,香料约占1/3,香精约占2/3,故2017年全球香料行业市场规模约为87.7亿美元,2020年规模预计在96亿美元左右。

而全球香精香料市场中,食品用香精香料占比为56%,日用香精香料占比约为44%。食品用香精又可以分为多个种类,其中规模占比最大的为饮料,约占食品用香精规模的33%,而烟草用香精实际占比不足4%。

七、全球香精香料市场竞争格局

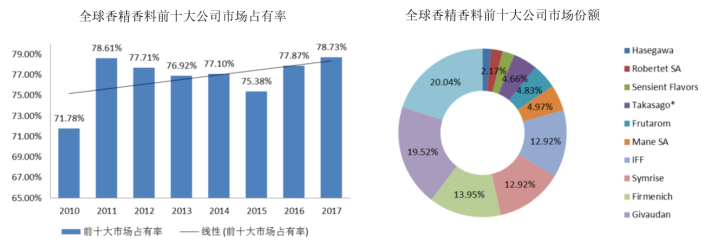

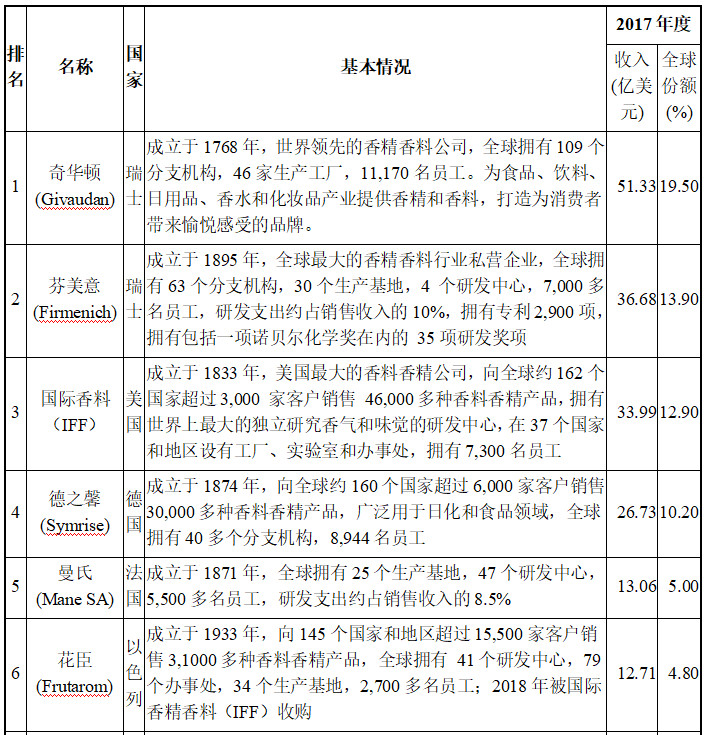

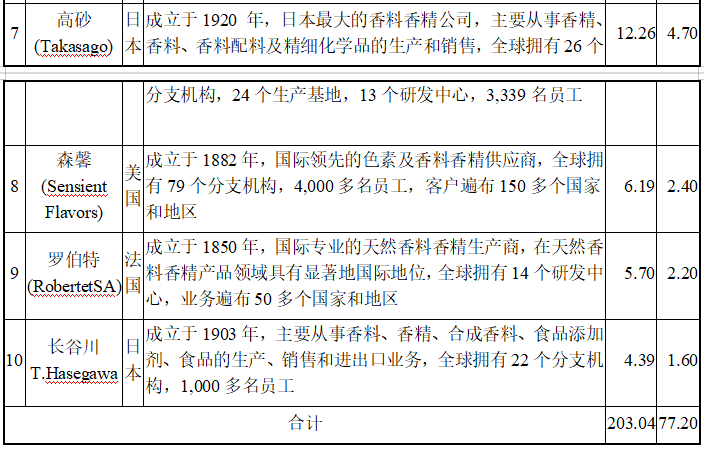

全球香精香料产业呈现高度垄断格局,国际十大香精香料公司多集中于发达国家,代表企业有瑞士的奇华顿和芬美意、美国的国际香料香精和森馨、德国的德之馨、法国的曼氏和罗伯特,以及日本的高砂和长谷川等。在20世纪80年代,发达国家香料香精企业仍处于高度分散状态,自90年代以来,行业集中程度明显加速,核心生产企业市场地位日趋稳固,2017年前十大生产企业市占率达78.73%,头部公司奇华顿的全球市场份额就高达20%。随着2018年国际香料香精完成对花臣的收购,行业市场集中度更趋明显。

另外,近年来国际前十大香料香精生产公司均已进入中国市场,并且纷纷加大在华投资,新建研发中心以及生产基地,以求在中国广阔的市场当中分一杯羹。

八、全球前十大香精香料企业概况

九、国内香精香料行业竞争格局

目前,我国香料香精行业集中度低,国内共有香料香精企业1000余家,年销售额亿元以上的企业仅30余家,企业规模普遍偏小,行业技术水平整体处于中低端,在与跨国公司竞争中处于劣势,不利于行业的健康发展。经过多年的长足发展,我国香料香精行业已涌现出一批专业化香料香精生产企业,部分骨干企业发展迅速,积极参与全球市场竞争。今后行业的集中度将逐步形成,小企业会因竞争力减弱而被淘汰,在行业内有一定影响力的企业将通过合资、并购、重组或通过资本市场的助力而快速成长壮大。

十、香精香料行业趋势

1.市场规模持续增长

香料香精的应用与人民生活密切相关,未来随着世界经济的发展、人民生活水平的提高,以及下游行业的持续增长,香料香精行业的市场规模将继续增长。根据Freedonia预测,预计到2025年,全球香精及香料需求将达到315亿美元。另据Freedonia预测,预计到2025年,全球食品及饮料产品产量将达到3.17万亿美元;全球日化产品产量将达到4,350亿美元。根据中国香化协会预测,“十三五”期间,我国香料香精行业年平均增长速度不低于7%,高于国民经济(GDP)发展预期,至2020年生产销售总额预计可达到510亿元左右。

2.行业集中度将逐渐提升

受制于资本、技术、人才,我国香料香精行业集中度较低。经过多年的长足发展,我国香料香精行业已涌现出一批专业化香料香精生产企业,部分骨干企业发展迅速,积极参与全球市场竞争。另外,由于环保问题,目前存在“散乱污”问题的小厂在不断地关停,导致目前细分品类的订单和产能在逐步向行业内管理规范、安全环保风险较小的大型企业集中。未来行业内有一定影响力的企业将通过合资、并购、重组或通过资本市场的助力而快速成长壮大,行业集中度的提升将成为国内市场未来的发展趋势。

3.市场竞争日趋激烈

香料香精行业是一个开放程度很高的国际化市场,一方面,国内企业凭借着成本优势、专业技术人员充足、生产经验丰富、市场潜力巨大等优势承接全球香料香精工业跨国转移,积极参与国际市场竞争,在国际市场上的品牌知名度逐渐形成,国际市场地位日益重要,国际市场竞争激烈。另一方面,随着国内市场开放程度的逐步提高,国际知名的香料香精生产企业纷纷在中国建厂,凭借其品牌优势,雄厚的技术力量,现代化的生产设备,良好的产品质量和规范的经营理念,发展速度十分迅猛,国内市场竞争加剧。

十一、行业堡垒

1.研发生产堡垒

香料产品的关键指标是产品的香气,产品配方、工艺、加工方式甚至产品批次不同都会导致产品香气的差异,进而影响下游产品的品质。因此,香料的提取和合成技术、香精的混合技术对于控制产品香气的品质和稳定性至关重要。

2.环保堡垒

香料企业在生产过程中会产生一定量的“三废”。近年来随着国内对环保监管趋严,国家颁布的相关法律法规对从事化工类生产经营的企业的相关环保、安全资质批准和管理做出了严格的规定和具体的要求,达不到上述法律规定要求的企业,无法开展香料产品的生产经营。

3.客户认证堡垒

香料主要用于调配成香精,用于加香产品或直接作为食品添加剂。下游的食品饮料、日化等生产企业为满足消费者的各类需求通常与香精企业协作,量身定制适合自己需要的香精配方。为了保持产品独特的香气以及口感,下游香精企业以及香精的下游食品饮料、日化企业对香料香精的生产商有较为严格的认证体系,需要较长时间的考察和认证过程,一旦确定后在较长时间内会保持稳定。

4.资金堡垒

香料所需原料品种多,尤其香料企业需要持续投入资金用于原料储备。此外随着社会对环境保护的日益重视,政府不断出台更为严格的环保标准、提出更高的环保要求,香料生产企业需要建立一整套环境保护和治理制度,投入大量资金确保环保设施的正常运转、保证“三废”的达标排放。

5.产品品种、品质堡垒

非大宗类香料通常市场容量较小,由于部分单一产品品种较小,增加产品品类是行业企业扩大规模和提升核心竞争力的重要方式。同时为满足国际香精香料巨头的多样化、一站式采购的需求,行业龙头一般会增加生产的品类及品种。与此同时,国际香精香料巨头及快速消费品知名企业对产品质量要求较高,且多样化产品产生的不同质量标准与要求,对香料行业从业公司的质量管理体系和品质提出更高的要求。

十二、香精香料行业小结

目前国内香精香料企业数量较多,共计1000余家,年销售额亿元以上的企业仅30余家,在环保日益严峻的背景下,不规范且规模较小的工厂将被迫关闭,客户订单及产能将向规模企业转移。

近年来,由于中国经济的发展和国民生活水平的提高,以及全球香料香精工业的区域转移,我国香料香精行业发展较快、市场规模不断扩大。未来,在中国经济持续增长、内部需求不断扩大的环境下,国内香料香精行业仍将保持较快增长。近年来,随着食品饮料、日化、烟草、饲料等下游行业的发展,其对香料香精的需求不断增加,同时也对香料香精产品提出更高的要求。