汰渍薰衣草香氛香精

汰渍薰衣草香氛香精 水蜜桃香精

水蜜桃香精 姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 小苍兰香精

小苍兰香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 玫瑰香精

玫瑰香精 茉莉香精

茉莉香精

服务热线

177-5061-9273

疫情期间,受居家办公的影响,消费者对家居用品的关注度提高,“家用香氛”进一步曝光在大众的视野,为中国的嗅觉经济增加新的驱动力,资本也纷纷布局中国市场。中国的嗅觉经济尚处于起步的阶段,香水和香氛产品的渗透率低,但两个市场均为千亿级别的市场。现阶段,中国香水市场规模为99.2亿元,未来存在广阔的发展前景。中国香水行业将有望于2025年达到549.3亿人民币。

我国用香历史悠久,但现代香氛市场起步较晚,我国2014年之前对香氛市场关注度较小,但随着人们生活水平的上升,我国香氛市场成为了化妆品领域增速最快的细分行业,其未来发展前景广阔。本文结合Euromonitor数据,对于我国香氛市场发展进行了简单介绍,一文带你了解现阶段我国香氛市场发展现状和未来发展前景。

行业主要上市公司

上海家化(600315),欧莱雅(OREP.法国上市)、雅诗兰黛(EL.美国上市)、路易威登(LVMH.法国上市)、科蒂(COTY.美国上市)等。

1、我国用香历史悠久但现代香氛

起步较晚

香氛具有深远的历史渊源,有关文献资料记载,香氛最先是用于宗教和祭祀的场合或者室内熏香,即最早的香氛是使用在空间领域而非人的身体之上的。如今的香氛被消费者广泛接受,目前主要分为香水、香精和香薰三种产品,一般是香精和香薰使用于室内,具有镇定、安抚、舒缓等作用。

中国用香历史(应用于祭祀、祈福等)悠久,可追溯至封建时代,但我国香氛行业起步较晚。中国香水行业萌芽于1978年,发展至今可分为两个阶段:

1978-2013年:萌芽阶段

改革开放后,现代香氛作为舶来品进入中国市场,数量稀少,种类贫乏,多以“轻奢”产品形式进行宣传推广。1979年,香氛产品进入上海友谊商店,开始在中国拓展零售业务。

这一时期,以迪奥为代表的知名品牌授权国外香氛工厂生产香氛产品并以形成品形式进入中国零售渠道加价出售。由于改革开放初期,中国经济总体发展水平低,居民消费能力提升,但由于中国本土居民没有香氛使用习惯,香氛消费潮流尚未形成,对香氛及其相关产品知识的总体认知度有待提高,中国香氛行业仍旧发展缓慢。

2014年至今:发展阶段

2014年开始,更多海外香氛品牌进入中国市场加速香氛消费教育、品牌文化推广进程,中国香氛行业快速发展。2014年雅诗兰黛旗下香氛品牌祖玛珑进入中国市场。2016年普拉达旗下MIUMIU联合科蒂集团推出首款香氛产品“L’eauBleue”蓝色之水“。上述海外香氛品牌通过微博、微信、小红书等渠道对中国居民进行香氛消费教育、品牌文化推广,快速提高了中国居民对香氛的认知度,香氛行业市场规模快速增加。此外,中国本土香氛品牌加快市场拓展脚步,在产品设计、门店装修、品牌宣传方面融入中国文化元素,‘’凉白开”、“大白兔”等唤起主流消费群体童年记忆、文化共鸣的香氛产品出现,迅速获得市场认可,助推中国香氛市场高速发展。

2、市场规模:疫情冲击下市场规模

增速仍达到10.48%

2011-2016年,由于使用香氛在国内还未形成普遍的消费习惯,故市场规模相比其他日化子类较低。但是,2016年后,随着中产阶级人口逐渐增多,香氛产品作为能够衬托出生活品质的产品,香氛市场销售量呈现爆发式上涨。与此同时,在个性化的当下,气味个性化成为了消费者展现自我的一种表达方式,对香氛的需求也逐渐增多,2020年我国香氛市场规模达到了15.75亿美元,疫情冲击下市场规模同比增长率仍然达到10.48%。

3、多因素助推香氛行业发展

随着经济发展及人们生活水平的提高,香氛在人们生活中的地位慢慢变化着,曾经作为奢侈品的香氛,逐渐转变为人们的日常用品。在世界香氛市场持续低迷的情况下,国际香氛制造商开始将中国作为重点。据统计,虽然2020年全球香水消费额已达442.6亿美元,每年有300多个新品上市,但香水在欧美市场已出现了缓慢增长甚至下滑的态势,而中国市场的香水消费增速明显。

另一方面,随着中国中产阶级的不断崛起,对香氛产品将有巨大的消费需求。芬美意高级香水业务部全球总裁JerryVittoria表示,国际客户正明显加大对中国市场的拓展,包括雅诗兰黛、欧莱雅、祖马龙等,未来中国香氛市场发展潜力巨大。

我国香氛行业驱动因素分析:

1、中产阶级的壮大

据相关数据显示,2015-2020年,中国的中产阶级人口将翻一翻,而这一类人群对生活质量有着较高的要求,香氛产品作为能够衬托出生活品质的产品,他们对香氛产品有着强大的消费需求。

2、对个性化的追求

3、社会的压力

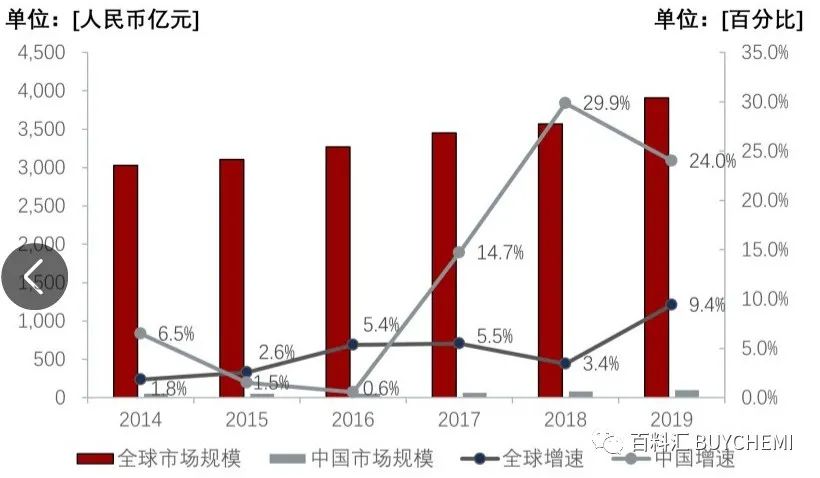

4、全球与中国香水市场规模

和增长趋势对比(2014-2019)

香水在国外的渗透率高,市场规模大,但是近几年增长速度放缓。中国香水渗透率低、潜在市场规模大,有潜力成为支撑全球香水行业继续增长的下一个市场。欧美香水市场已经成为存量市场,增长缓慢。2014-2019年,全球香水市场规模增长虽保持上涨趋势,但是CAGR仅为4.3%。

5、香水和香氛的分类

香水根据留香时间和香精浓度可分为5类,香精浓度越高,香水的留香时间越长、价格也越高。在这5类香中,中国女性消费者更倾向使用淡香水EDT,男性更加偏向于使用香味较淡的香水,多用古龙水EDC。

与香水的主要载体是人的不同,香氛的应用场景较为广泛。例如:个人护理产品,家清产品,家具香氛,车载香氛和商用香氛,其中香氛个护和家具香氛的市场较为广阔。

6、香水和香氛市场情况

6.1 2020年12月天猫类目销售额情况

与2019年12月相比,2020年由于疫情需要佩戴口罩,脸部被遮挡导致消费者化妆需求减少。作为个人风格和精致度的体现,香水在疫情期间成为彩妆的替代品,2020年12月香水的销售额同比增长45.7%。

2020年国外奢侈品品牌仍然是中国消费者购买香水的首选。从2020年香水销售额增长数据来看,中国消费者开始追逐更加个性化的香水品牌。数据显示,2020年香水销售额同比增长率最高的前10名品牌中,4个都为沙龙香品牌。

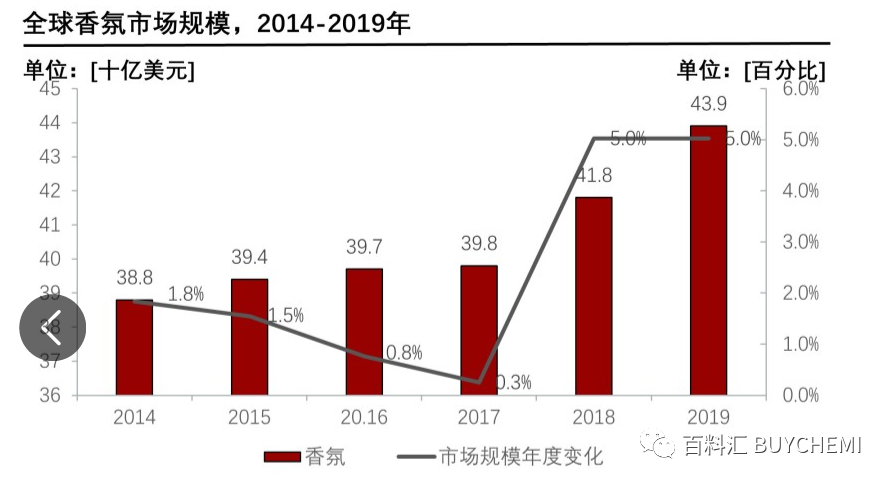

6.2 全球香氛市场规模

6.3 中国香氛品牌融资情况(2017-2020年)

7、2026年我国市场规模有望

突破50亿美元

根据Euromonitor预测,2025年中国香氛市场规模有望达到43亿元,2021-2025年年复合增长率约为21.78%。结合近年来中国香氛市场发展以及2021-2025年Euromonitor预测,预测2026年中国香氛市场规模有望突破50亿美元。

8、小众化与线下渠道进一步提升

或成发展趋势

香氛发展具有其自身特性,目前香氛消费主要为以“Z”为代表的年轻消费者们,这类型的消费者追求个性化设计,因此对于其来说小众化独具特色的香氛会更受欢迎。除此之外,香氛的购买具有较大的个体差异,不同消费者对于香氛的偏好也存在巨大差异,因此相较于其他化妆品细分行业大力拓展线上渠道而言,香氛行业更应该“反其道而行”,拓展线下体验店。